铁矿石价格为何又创新高?

——我国铁矿行业发展现状及存在问题分析

◎ 温子龙

2021年新冠肺炎疫情常态化防控下,由于全球经济恢复以及主要经济体量化宽松货币政策,大宗商品价格大幅上涨,尤其是铁矿石价格最高超过230美元/吨,创历史新高,钢铁产业链供应链稳定备受关注。我国钢铁产业原料对外依存度高、供应链脆弱、供应渠道不稳定的问题再度凸显,钢铁产业链上下游可持续发展成为业内讨论的热点。

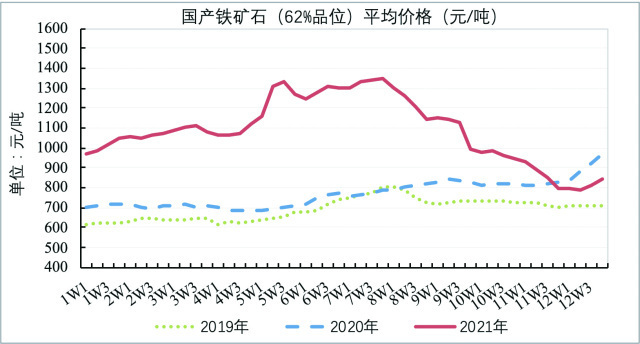

近三年国产铁矿石价格走势

一、供需现状

(一)铁矿需求情况

2021年,钢铁行业整体处于盈利阶段,企业生产积极性高,但受粗钢产能产量双控政策影响,钢铁产量有所下降。2021年我国生铁产量8.68亿吨,同比减少4.3%,消费铁矿石约13.71亿吨(折62%品位铁矿石)。

(二)铁矿供应情况

1.国产

国内矿方面,2021年我国累计生产铁矿石原矿98052.8万吨,折合成品矿(折62%品位)约3.05亿吨,同比增加9.4%。2021年,受进口矿价格波动影响,国内铁矿石价格大幅波动,年初价格为970元/吨,7月份快速增长至1350元/吨,之后波动下降至年底的800元/吨。

2.进口

进口矿方面,2021年,我国累计进口铁矿石112431.5万吨,同比减少3.9%;进口均价为164.3美元/吨,较2020年增长61.6%。2021年底,港口库存为1.56亿吨,较年初增加3200万吨。2021年,铁矿石总供应量约13.97亿吨。

2021年,进口铁矿石价格大幅波动,铁矿石进口月度均价由1月的133.3美元/吨波动上行至8月的207.6美元/吨,随后迅速下降至12月的102.6美元/吨。铁矿石价格上涨主要由于市场过度解读和金融资本炒作等多因素共同作用,带动进口矿价格快速上涨。

(三)铁矿供需分析

整体来看,2021年,我国铁矿石供应量远大于需求量,过剩约8944万吨。虽然国际铁矿石市场波动频繁,但国内矿快速调整和港口库存缓冲功能完全可以及时调节供需平衡。

二、存在问题

我国铁矿行业发展的主要问题其实是产业结构性失衡,主要体现——一是进口量大、占比高且来源集中;我国进口占比80%以上。近年来,我国铁矿石进口量整体呈逐年上升态势;2015~2020年连续6年进口矿超过10亿吨。二是铁矿石金融属性强,定价话语权缺失;进口铁矿石受制于四大矿的高度垄断,定价权缺失严重,价格波动剧烈。三是供需双方市场地位不对等;进口矿高度垄断。进口矿来源中,澳、巴两国合计占比超过80%。四是产业上下游利润分配严重失衡;2012~2020年,我国重点大中型钢铁企业利润总额累计8806.8亿元,四大矿铁矿石业务EBITDA合计21494.3亿元,是我国重点钢铁企业利润总额的2.4倍;四大矿净利润11130.4亿元,是我国重点钢铁企业利润总额的1.3倍。五是产业上下游生产工艺不对等。因工艺连续差异,矿山行业制约冶金行业。

(一)国内铁矿生产方面

1. 国内矿山受到资源和环境的双重约束,难有大幅增产

我国铁矿资源禀赋“贫、杂、细”“小、广、深”的特点,决定了铁矿企业分布“多、小、散、乱”。这种结构布局,决定了其利用难度大、环境扰动大、安全生产压力大。在安全、环保、能耗、质量、标准等要求越来越高的形势下,小型矿山数量持续减少,国内铁矿难有大幅增产。

2. 国内矿山规模较小,发展易受国际市场影响

国内铁矿石需求强度上升的情况下,全球铁矿石供应增长乏力,供应偏紧,使得全球铁矿石市场价格陡增,国内矿山盈利能力同步大涨。随着国际矿业巨头的复产,全球铁矿供应将再超需求,导致全球铁矿石市场价格骤降,国内矿山盈利能力受国际市场供应恢复影响而再次大幅下滑。如此,矿价频繁大幅波动,国内矿山盈利能力高低不定,不利于国内铁矿行业的健康稳定发展。

(二)进口铁矿方面

1. 进口矿、库存、对外依存度继续保持高位,且进口矿来源高度集中

2021年,我国铁矿石进口量11.24亿吨,继续保持高位。2021年底,全国主要港口铁矿石库存1.56亿吨,仍处高位水平。钢铁产业铁矿石对外依存度自2015年以来连续6年保持在80%以上。2021年,受国内钢铁产能产量双控政策影响,国内钢铁产量有所下滑,钢铁产业铁矿石对外依存度降至76.6%,为近年来首次下降至80%以下。我国铁矿石主要进口来源国高度集中,可替代选择性小,不利于我国钢铁行业铁矿保障安全。

2. 境外优质铁矿资源生产基地建设进展缓慢,且权益矿占比低

目前,我国海外投产权益矿产能仅7300万吨,占全年进口量的6%;与韩、日等发达国家海外权益矿比例仍有较大差距,全球第三大产钢国日本和第六大产钢国韩国,其铁矿石基本依靠进口,但权益矿量占比均超50%。我国海外项目多为2009年之前合作项目,“十三五”期间,境外矿产资源生产基地建设进展比较缓慢,权益矿比例低。

(三)铁矿石价格方面

1. 国内铁矿石价格发现功能尚不明显,定价机制重塑未能取得实质进展

受铁矿石供应高度集中影响,铁矿石定价由谈判定价、季度定价到指数定价,都由卖方主导,我国在铁矿石定价方面没有话语权的被动局面始终没有得到有效改善。目前,铁矿石现货市场定价机制主要依赖普氏指数进行定价,而普氏指数与期货市场呈正相关关系,导致期货市场与现货市场联动性明显,铁矿石金融属性增强,易受市场投机影响,使价格容易受铁矿石金融产品及其衍生品的过度投机影响而剧烈波动。

2. 进口矿价大幅波动影响钢铁原材料保障安全

“十三五”时期,我国进口铁矿石价格先降后增;从2011年的163.8美元/吨,先降低至2016年的56.3美元/吨,后增至2020年的101.7美元/吨,到2021年5月的230美元/吨,随后迅速下降至12月的102.6美元/吨。进口矿价格大幅波动,极大增加了我国钢铁行业的铁矿资源保障风险。高矿价下黑色产业链上游国外矿业公司和钢铁企业及下游的用钢企业的利润分配模式已完全失衡,从巴西或澳大利亚开采出的铁矿石到岸成本仅为30~40美元左右,但销售价格却远高于成本价,严重侵蚀钢铁企业及用钢企业的利润空间,对钢铁上下游产业的可持续发展造成极为不利后果。

(作者系冶金工业规划研究院高级工程师)

评论

已有0条评论